Qu'est-ce qu'une prime ? Définition et différence avec le salaire fixe/la rémunération habituelle

Les primes correspondent à des compléments du salaire de base, versés par l’employeur aux salariés (1). Plus précisément, elles sont versées à l’occasion du travail ou en contrepartie du travail fourni par ces derniers.

Les primes doivent être basées sur des objectifs définis en amont, mesurables et précis, afin qu’elles soient bien comprises par tous.

3 minutes pour tout comprendre sur les diverses primes à verser au salarié

Quelle est la liste des différentes primes qui peuvent être accordées (annuelles, mensuelles, exceptionnelles...) ?

Divers types de primes existent pour fidéliser et motiver les effectifs, comme :

- des primes annuelles ;

- des primes exceptionnelles ;

- etc.

Cependant, il est vrai que certaines d'entres elles sont plus connues que d'autres, et parfois même, plus utilisées par les employeurs.

⚠ Attention ! La liste qui va suivre est non-exhaustive. En tant qu'employeur, si vous souhaitez connaître de manière détaillée l'ensemble des primes que vous pouvez verser, téléchargez notre dossier : "Comment récompenser ses salariés par l'octroi d'une prime ou d'un avantage ?". Salarié, un dossier spécialement conçu pour vous, a également été rédigé par nos juristes : "Primes et avantages : le guide pour négocier sereinement".

La prime de panier

Également appelée "panier-repas", elle est une indemnité versée à certains salariés au titre des repas pris durant leur temps de travail, sous certaines conditions.

Ainsi, cette prime est versée uniquement en raison de conditions de travail particulières.

La prime de salissure

La prime de salissure dédommage les salariés des dépenses d'entretien qu'ils engagent afin de nettoyer leurs vêtements de travail.

📌 Exemple :

Un ouvrier du BTP peut recevoir cette prime pour compenser le nettoyage fréquent de ses équipements.

La prime de pénibilité

La prime de pénibilité permet de compenser des conditions de travail difficiles, c'est-à-dire le fait que l'emploi occupé par le salarié l'expose à divers risques pouvant avoir des conséquences négatives sur son état de santé.

La prime de vacances

La prime de vacances est une rémunération supplémentaire octroyée aux salariés pendant leurs congés estivaux.

Salariés, découvrez comment négocier vos primes sereinement

Vous ne savez pas exactement à quelles primes vous avez droit ? Vous vous interrogez également sur comment les obtenir ? Notre dossier est fait pour vous !

Inclus dans ce dossier : 50 questions-réponses, 3 modèles de lettres, 1 modèle de contrat et 7 fiches explicatives.

La prime d'objectif

Également appelée "prime de résultat" ou "prime de performance", elle est une récompense financière accordée à un salarié ou à une équipe lorsque les objectifs préalablement fixés ont été atteints.

Pour en savoir plus, consultez Comment verser une prime d'objectif à ses salariés ?

La prime de naissance et la prime de mariage

La prime de naissance et la prime de mariage permettent toutes deux d'accompagner certains moments de vie que peuvent connaître les salariés de l'entreprise.

La prime de 13ème mois

Également appelée "treizième mois" ou "13e mois", elle est une gratification annuelle accordée aux salariés dans certaines entreprises, généralement en fin d'année, en complément de leur salaire fixe/habituel.

Les salariés qui bénéficient de la prime de 13ème mois perçoivent ainsi 13 mois de salaire sur l’année, au lieu de 12.

La prime d'ancienneté

La prime d'ancienneté est une rémunération versée à certains salariés, en complément de leur salaire, en échange de leur fidélité à l'entreprise.

Concrètement, elle est liée à la durée de l'emploi et varie selon le nombre d'années passées par le salarié dans l'entreprise.

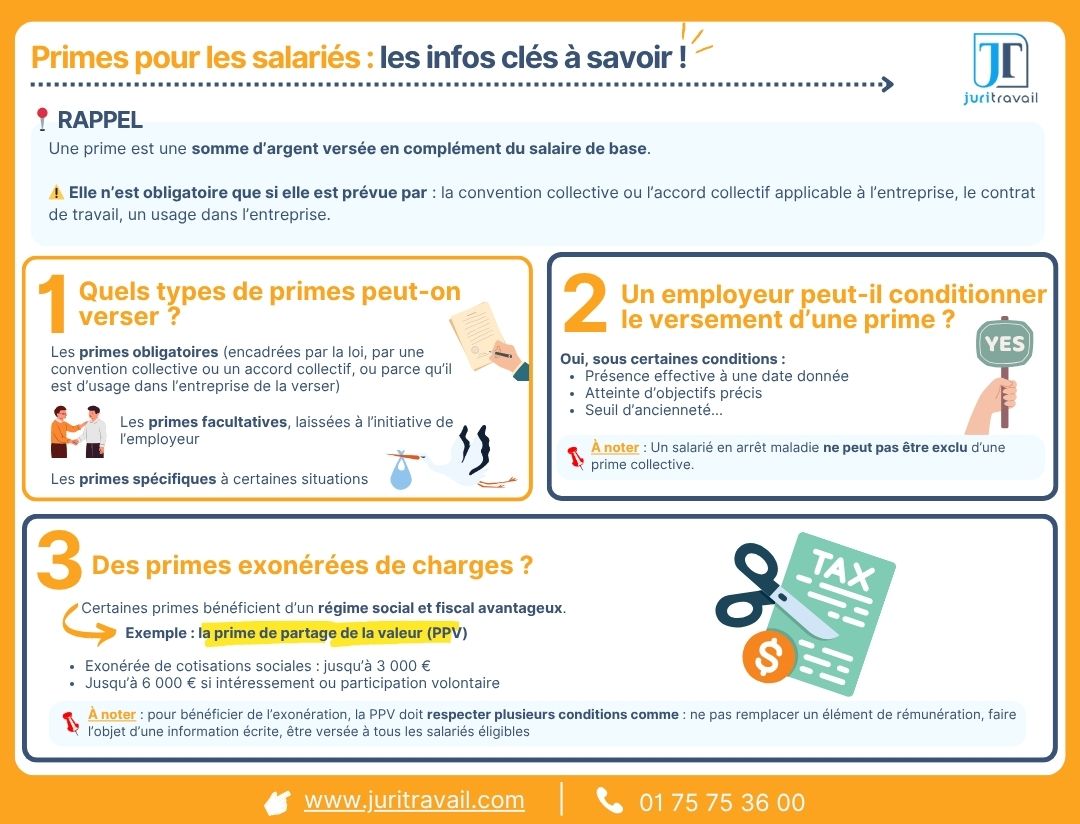

La prime de partage de la valeur (ex-prime Macron)

La prime de partage de la valeur (PPV), anciennement "prime Macron" ou "prime de pouvoir d'achat" (2), est un dispositif d’épargne salariale mis en place pour redistribuer une partie du succès économique de l'entreprise sous forme de prime aux salariés.

Employeurs, vous souhaitez informer vos salariés du versement de la PPV ?

Utilisez notre modèle prêt à l'emploi pour les avertir du versement imminent de la PPV suite à votre volonté de la mettre en place.

L'employeur est-il obligé de verser une prime à ses salariés ? Y a-t-il des conditions à respecter ?

En principe, non : l'employeur n'est pas obligé de verser une prime à ses salariés.

Cela reste toutefois à nuancer car tout dépend, en réalité, du texte/de la source qui prévoit son versement.

Dans quelles situations l'employeur peut-il se retrouver contraint au versement d'une prime ?

Le versement d'une prime à un salarié peut être prévu par :

- la loi ;

- la convention collective nationale (CCN) ou l'accord collectif applicable à l'entreprise (3) ;

- le contrat de travail.

Si tel est le cas, le versement de la prime est obligatoire pour l'employeur.

📌 Exemples :

- la prime de 13ème mois est à caractère obligatoire pour les entreprises qui relèvent de la CCN Immobilier (4) ;

- la prime d'ancienneté est obligatoire pour les entreprises qui dépendent de la CCN Publicité (5), ou encore de la CCN Coiffure (6).

Les primes qui ne résultent d’aucune des possibilités mentionnées ci-dessus sont des libéralités facultatives octroyées uniquement à la discrétion de l’employeur (= versée à son initiative, sans qu'il y soit contraint).

Une prime discrétionnaire peut-elle devenir obligatoire pour l'employeur ? Quand devient-elle acquise ?

Comme indiqué précédemment, le versement d'une prime peut être facultatif.

Attention cependant, car cela peut venir s’inscrire dans les habitudes de l’entreprise et s’imposer à l’employeur. En effet, le versement d'une prime peut devenir un usage d'entreprise, et donc un droit acquis pour les salariés s'il répond à certaines conditions (7).

Salariés, vous souhaitez demander le versement d'une prime devenue un usage ?

Découvrez comment la réclamer à votre employeur grâce à notre modèle de lettre prêt à l'emploi !

L'employeur peut-il donner une prime à un seul salarié de son entreprise ? Si oui, comment doit-il faire pour que cela ne soit discriminatoire ?

Oui, une prime peut être versée à un seul salarié. En effet, l'employeur à la liberté :

- de fixer le salaire de l'employé en respectant les minima légaux (respect du salaire minimum interprofessionnel de croissance - SMIC) (8) et/ou conventionnels (respect du salaire minimum conventionnnel) ;

- de pouvoir décider du versement de primes.

Ces obligations ramènent au principe d’égalité de salaire « à travail égal, salaire égal » (9), et ce, sans oublier celui de l’interdiction de faire des discriminations entre les salariés (10) !

En cas de versement individuel d'une prime, l'employeur a l'obligation de justifier toute différence de traitement par des critères objectifs, pertinents et vérifiables (11).

S'il n'est pas en mesure de justifier cette différence de traitement, les salariés exerçant le même travail ou un travail de même valeur au sein de l'entreprise, devront être rémunérés de manière équivalente (12).

📌 Exemple :

Si une prime de 13ème mois est prévue dans le contrat de travail de l'un des salariés de l'entreprise, il est important que l'employeur s'assure que tous les autres salariés qui exercent des fonctions similaires, ou identiques, puissent également y prétendre.

Employeurs, récompensez vos salariés en leur versant une ou des prime(s)

Vous vous demandez quelles sont les règles et les conditions à respecter avant, pendant et après le versement des primes ? Pour le savoir, téléchargez notre dossier dédié !

Inclus dans ce dossier : 65 questions-réponses, 3 modèles de lettres, 1 modèle de contrat et 7 fiches explicatives.

Quel est le montant de ces différents types de primes ?

Il n'existe pas de mode de calcul général pour déterminer le montant d'une prime. Autrement dit, une même prime peut varier d'une entreprise à une autre, en fonction :

- de son secteur d'activité (reconnaissable grâce au code APE ou NAF) ;

- des résultats réalisés par celle-ci ;

- etc.

Le montant d'une prime peut également varier d'un salarié à un autre, quand bien même ils appartiennent à une même entreprise.

📌 Exemple :

Un salarié peut avoir une prime plus importante que l'un de ses collègues au même poste, en raison de ses performances, ou encore de son ancienneté.

La plupart des primes en vigueur relèvent de la négociation collective. Leur montant est donc librement négocié entre l'employeur et ses partenaires sociaux :

- délégués syndicaux ;

- Comité social et économique (CSE d'entreprise) ;

- salariés mandatés ;

- etc.

Employeurs, vous avez une question sur le montant de la prime à verser ?

Posez gratuitement votre première question à l’un de nos juristes ! Il vous fournira une réponse écrite et sourcée sous 48h.

Les primes sont-elles imposables en France ? Peuvent-elles être exonérées de cotisations sociales ?

En principe, les primes sont soumises à l'impôt sur le revenu ainsi qu'au versement de cotisations sociales, car elles sont versées à l'occasion du travail (13).

Néanmoins, certaines primes y échappent.

Quelles sont les primes imposables (PPV, prime de performance/d'objectif...) ?

Nombreuses sont les primes imposables en France :

- prime d'ancienneté ;

- prime de performance ;

- etc.

Cependant, certaines d'entre elles peuvent faire l'objet d'une exonération concernant le paiement de l'impôt sur le revenu.

Besoin d'un accompagnement juridique au quotidien ?

- Accédez à l'ensemble de notre base documentaire en illimité ;

- Contactez un juriste du lundi au vendredi de 9h à 18h ;

- Accédez à votre convention collective à jour des derniers accords.

Quelles sont les primes exonérées de cotisations sociales ?

Exemple de la PPV

Cette prime bénéficie d'un régime de faveur, consistant également en une exonération partielle ou totale de cotisations sociales (14).

Pour en profiter dans sa totalité, il ne faut pas que le montant global de la PPV dépasse le plafond d'exonération fixé à 3.000 euros par bénéficiaire et par année civile. Ce montant maximum peut être porté à 6.000 euros par bénéficiaire et par année civile dans certains cas.

⚠ Attention ! Au-delà de ces montants, la prime est soumise aux règles habituelles de cotisations.

Exemple d'autres primes

Sous certaines conditions et dans certaines limites, les primes qui couvrent les frais normalement à la charge de l'entreprise, mais qui, en réalité, sont prises en charge indirectement par le salarié, peuvent faire l'objet d'une exonération de cotisations sociales :

- la prime de panier ;

- la prime de salissure ;

- etc.

Retrouvez notre webconférence Primes et avantages : comment calculer et attribuer sans risque juridique !

[Infographie] Primes pour les salariés : les infos clés à connaître !

Ces contenus peuvent également vous intéresser :

Retrouvez nos synthèses pour vérifier si votre convention collective prévoit une prime :

- Synthèse de la Convention collective des services de l'automobile

- Synthèse de la Convention collective nationale de la branche de l'aide, de l'accompagnement, des soins et des services à domicile (BAD)

- Synthèse de la Convention collective commerces de gros

- Synthèse de la Convention du Commerce de détail de gros à prédominance alimentaire

- Synthèse de la Convention collective Syntec

- Synthèse de la Convention collective nationale des hôtels, cafés, restaurants (HCR)

- Synthèse de la Convention collective 66 Services aux handicapés

- Synthèse de la Convention collective Prévention et sécurité

- Synthèse de la Convention collective Bâtiment Ouvriers (entreprises jusqu'à 10 salariés)

- Synthèse de la Convention collective des Organismes de formation

- Synthèse de la Convention collective des Transports routiers et activités auxiliaires du transport

- Synthèse de la Convention collective de la Métallurgie

- Synthèse de la Convention collective des Entreprises de propreté et services associés

- Synthèse de la Convention collective des Entreprises de services à la personne

Nos actualités :

- Calendrier RH 2026 : planifiez votre année & respectez vos échéances

- Transparence des salaires 2026 : 7 points pour comprendre les nouvelles exigences européennes

- Les 11 meilleures conventions collectives en matière de primes

- Prime de déplacement : fonctionnement et versement de cette indemnité

- Prime d’assiduité : définition, calcul et mise en place

- La participation des salariés aux résultats de l'entreprise

- Primes de fin d’année : bénéficiaires, obligations, versement...

- Prime de vacances : comment en bénéficier ?

- Prime de naissance : montant, plafond et conditions pour l’obtenir

- Prime de Noël : 6 infos à connaître

- Comment dénoncer un usage d'entreprise ?

- Prime d'activité : tout savoir sur le montant, le calcul et les conditions

- Prime/indemnité inflation de 100 euros : cette aide exceptionnelle sera-t-elle versée en 2026 ?

- Un gérant peut-il se verser une prime (épargne salariale, intéressement, participation, PPV...) ?

- Prime à la démission : définition, conditions et implications

- Les avantages en nature des dirigeants d’entreprise : comment les évaluer et les déclarer ?

Nos dossiers :

- Participation aux résultats et intéressement : procédure pour sa mise en place

- Épargne salariale : tout comprendre pour bien en profiter

- Maîtrisez le calcul des cotisations sociales 2026 et évitez un redressement URSSAF

- Usage dans l'entreprise : la procédure à respecter pour y mettre fin

Notre modèle de lettre :

- Décision unilatérale de l’employeur de verser une PPV à ses salariés

- Modèle d’information sur le montant de la prime d'intéressement

Références :

(1) Article L3221-3 du Code du travail

(2) Loi n°2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat

(3) Article L2253-1 du Code du travail

(4) Convention collective nationale de l'immobilier, administrateurs de biens, sociétés immobilières, agents immobiliers, etc., IDCC n°1527

(5) Convention collective nationale de travail des cadres, techniciens et employés de la publicité française, IDCC n°86

(6) Convention collective nationale de la coiffure et des professions connexes, IDCC n°2596

(7) Cass. Soc., 27 mai 1987, n°82-42115

(8) Article L3232-1 du Code du travail

(9) Article L3221-2 du Code du travail

(10) Article L1132-1 du Code du travail

(11) Cass. Soc., 15 mai 2007, n°05-42894 et n°05-42895 ; Cass. Soc., 29 octobre 1996, n°92-43680

(12) Cass. Soc., 21 juin 2005, n°02-42658

(13) Article L242-1 du Code de la Sécurité sociale

(14) Loi n°2023-1107 du 29 novembre 2023 portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise

Commenter cet article

Pour commenter cette actualité, veuillez vous connecter.