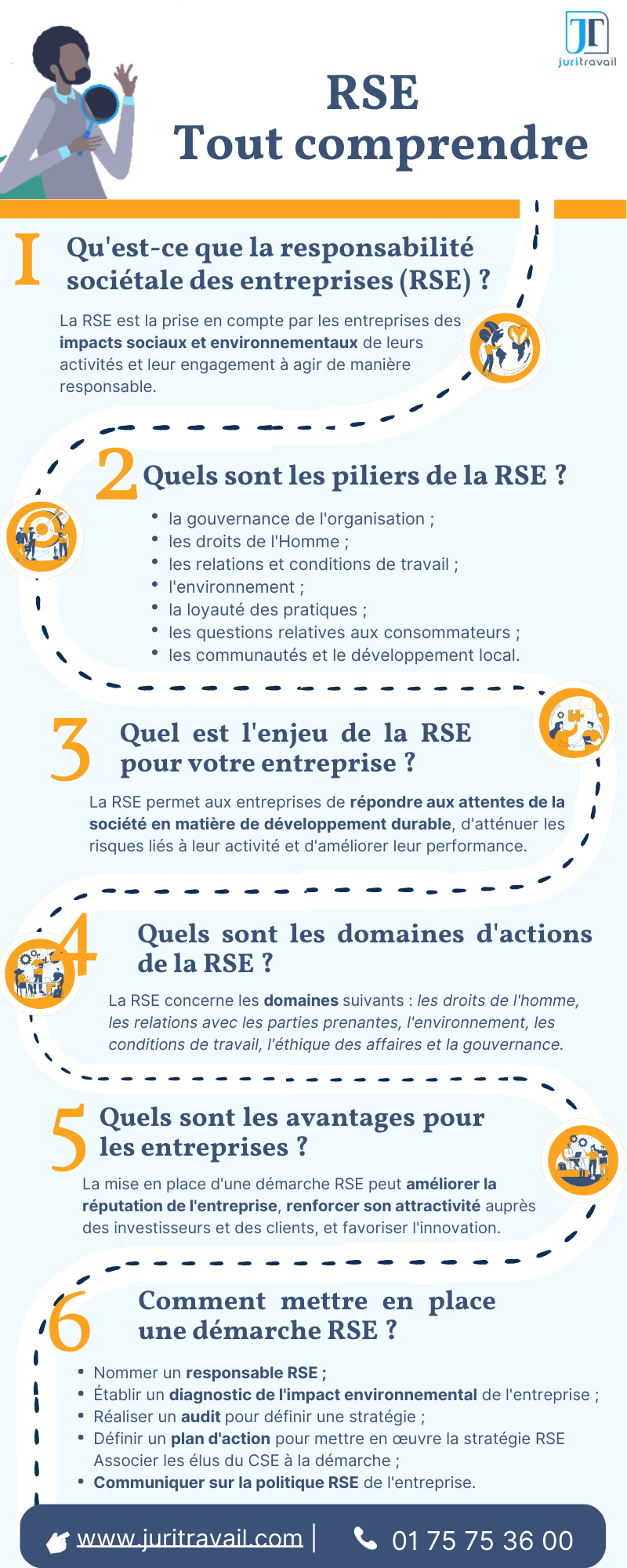

1. Qu'est-ce que la responsabilité sociétale des entreprises ? En quoi consiste la RSE ? Définition

La RSE, c'est la contribution des entreprises aux enjeux du développement durable (1).

La responsabilité sociétale des entreprises est définie comme l'intégration volontaire, par les entreprises, de préoccupations sociales, économiques et environnementales à leurs activités commerciales et à leurs relations avec leurs collaborateurs, clients, fournisseurs, actionnaires, acteurs du territoire...

Concrètement, la démarche RSE vise à adopter des pratiques éthiques et durables dans le mode de fonctionnement des entreprises : le but est de participer à la protection de l'environnement et au développement durable, tout en restant économiquement viable.

À lire également : Devoir de vigilance : les PME sont-elles concernées ?

Obtenez notre guide complet sur la RSE

Qu'est-ce que la déclaration de performance extra-financière (DPEF) et quelles sont les entreprises concernées ? Qu'est-ce que le bilan des émissions de gaz à effet de serre (GES) ? Comment le préparer ? Quelle sanction s'applique quand il n'a pas été établi ?

Nos juristes décryptent le sujet pour vous.

Inclus : 1 modèle de lettre à télécharger

2. Quels sont les piliers et les thèmes de la RSE ?

La RSE repose sur 3 piliers principaux :

- un pilier environnemental, soit des actions qu'une entreprise, en tant qu'acteur privé, peut mettre en place pour limiter son empreinte écologique sur la planète ;

- un pilier social, soit les mesures qu'une entreprise peut prendre pour protéger la santé humaine (pas seulement celle de ses collaborateurs) ;

- un pilier économique, soit les mesures que peut mettre en place une entreprise pour améliorer sa transparence économique afin de lutter contre la corruption notamment.

En France, le périmètre de la RSE est défini par la norme ISO 26000 qui fixe les lignes directrices de la démarche.

La RSE regroupe 7 thématiques principales abordés dans la norme ISO 26000 :

- la gouvernance de l'organisation ;

- les droits de l'Homme ;

- les relations et conditions de travail ;

- l'environnement ;

- la loyauté des pratiques ;

- les questions relatives aux consommateurs ;

- les communautés et le développement local.

Besoin d'informations juridiques ?

Découvrez nos solutions dédiées aux professionnels :

- posez vos questions à nos juristes du lundi au vendredi de 9h à 18h ;

- profitez d'un accès illimité à notre base documentaire ;

- profitez de votre convention collective à jour des derniers accords.

3. Quelles sont les entreprises concernées par la RSE ?

Les entreprises volontaires

À l'origine, la RSE concernait les entreprises cotées en bourse qui devaient indiquer, dans leur rapport annuel, une série d'informations relatives aux conséquences sociales et environnementales de leurs activités.

La RSE peut désormais être mise en place par toute entreprise, en tant qu'acteur privé, quelle que soit sa forme juridique, sa taille ou son secteur d'activité.

Chaque entreprise peut agir à son niveau et avoir un impact économique, social et environnemental positif.

| Exemple : dans le cadre du Plan de sobriété énergétique et du Plan eau, le Gouvernement a dévoilé une liste de 12 des 50 sites industriels volontaires qui seront accompagnés par l'État pour réduire significativement la quantité d'eau prélevée pour leur fonctionnement. Trois ministres (Transition écologique, Industrie et Biodiversité) s'étaient rendus, le lundi 21 août 2023, à Balan, dans l?Ain, sur le site du fabricant de plastique PVC "Kem One". L'entreprise avait à nouveau diminué en 2023 ses prélèvements en eau de 20 % par rapport à 2019. |

Les entreprises assujetties à certaines dispositions légales particulières

1. Le devoir de vigilance

Certaines grandes entreprises ont un devoir de vigilance particulier, nécessitant la mise en place de mesures propres à identifier les risques et à prévenir les atteintes graves envers les droits humains et les libertés fondamentales, la santé et la sécurité des personnes ainsi que l'environnement, résultant des activités de la société et de celles des sociétés qu'elle contrôle, ainsi que des activités des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie, lorsque ces activités sont rattachées à cette relation. (2).

À retenir : le devoir de vigilance

En mai 2024, la directive sur le devoir de vigilance en matière de droits humains et d'environnement a été adopté par le Parlement européen. La directive doit cependant être officiellement approuvée par le Conseil européen avant sa publication au Journal officiel de l'Union européenne. L'objectif de cette directive est de diffuser aux entreprises européennes leurs obligations en matière de devoir de vigilance et créer une autorité de surveillance qui contrôlera et sanctionnera les entreprises.

2. La déclaration de performance extra-financière (DPFE)

Certaines entreprises (se reporter à notre dossier complet pour connaître les entreprises concernées) doivent établir une déclaration de performance extra-financière (DPFE), devant notamment comprendre des informations relatives (3) :

- aux conséquences sur le changement climatique de l'activité de la société et de l'usage des biens et services qu'elle produit ;

- à ses engagements sociétaux en faveur du développement durable, de l'économie circulaire, de la lutte contre le gaspillage alimentaire, de la lutte contre la précarité alimentaire, du respect du bien-être animal et d'une alimentation responsable, équitable et durable ;

- aux accords collectifs conclus dans l'entreprise et à leurs impacts sur la performance économique de l'entreprise ainsi que sur les conditions de travail des salariés ;

- aux actions visant à lutter contre les discriminations et à promouvoir les diversités ;

- aux actions visant à promouvoir la pratique d'activités physiques et sportives ;

- aux mesures prises en faveur des personnes handicapées.

3. Le bilan des émissions de gaz à effet de serre (BEGES) (bilan carbone)

Certaines entreprises doivent également élaborer un bilan des émissions de gaz à effet de serre (BEGES), selon une périodicité définie par la loi (voir notre dossier complet) (4) pour mesurer leur impact environnemental.

Remarque :

La Loi Climat (5) enjoint désormais l'ensemble des acteurs économiques à jouer un rôle dans la transition de l'économie et de l'emploi vers un modèle durable en les incitant, de manière coercitive, à se conformer à certaines obligations comme à respecter certaines interdictions (exemples : interdiction déjà effective du chauffage en terrasse ou suppression de l'impression et de la distribution systématiques du ticket de caisse ou de carte bancaire).

Elle vient en outre sanctionner l'émission, le déversement ou l'abandon de substances ou déchets, des effets nuisibles et la dégradation des ressources naturelles en créant de nouveaux délits en ce sens.

4. Quel est le but de la RSE pour l'entreprise ?

Le but de la RSE est de permettre aux entreprises de mesurer l'impact de leurs activités sur la société et l'environnement, et par conséquent, d'identifier les défis et contraintes qui pourraient se présenter.

Elle peut être appréhendée comme un outil permettant de se préparer aux risques auxquels les acteurs économiques pourraient être confrontés s'ils ne modifient pas leur manière d'agir, et donc de sauvegarder leur pérennité à moyen ou long terme.

| Exemple : un appauvrissement des ressources telles que l'eau, le bois, les minerais, le pétrole ou les changements climatiques (sécheresses, inondations...) peuvent mettre en danger la pérennité des chaînes d'approvisionnement, et donc le devenir d'une ou de plusieurs entreprises. |

Bon à savoir sur l'accord national interprofessionnel (ANI) sur la transition énergétique et le dialogue social du 11 avril 2023

L'accord national interprofessionnel (ANI) sur la transition énergétique et le dialogue social du 11 avril 2023 a été signé par les organisations patronales, ainsi que la CFDT et la CFTC. Il a été étendu à tous les employeurs et salariés le 22 janvier 2024.

Ce texte vise à favoriser la "révolution verte" des entreprises, via la préconisation de différents leviers comme (6) : la prise en compte, dans le cadre de la négociation sur un accord de télétravail ou sur le temps de travail, des contraintes environnementales et des aléas climatiques, l'intégration d'un volet environnemental dans la lettre de mission de l'expert du CSE ; etc.

Notez que ce texte n'instaure aucune nouvelle obligation pour les employeurs, ni aucun nouveau droit pour les salariés : il constitue davantage une feuille de route à destination des entreprises et des partenaires sociaux.

5. Quels sont les avantages de la RSE pour une entreprise ?

La responsabilité sociétale des entreprises est désormais envisagée comme un moyen de parachever la stratégie de croissance des entreprises. Favoriser la transition écologique et le développement durable peut en effet constituer un levier de développement d'importance pour elles.

Valoriser l'image de l'entreprise

Consommateurs ou investisseurs opèrent beaucoup en fonction de l'image d'une entreprise et attendent d'elle qu'elle fasse preuve de transparence sur les actions qu'elle met en oeuvre pour devenir plus respectueuse de l'environnement et de la société de manière générale.

| Exemple : les parties prenantes peuvent être sensibles à la promotion du commerce équitable, à la juste rémunération des producteurs, à la lutte contre la corruption, à la limite d'émission de gaz à effet de serre ou encore à la condamnation du travail des enfants. |

Fidéliser les parties prenantes

Par ricochet, la RSE permet aussi à une entreprise de fidéliser ses interlocuteurs, ses partenaires mais aussi ses salariés (réduction du turn-over). C'est aussi un levier important pour les entreprises souhaitant attirer de nouveaux collaborateurs.

| Exemple : l'amélioration des conditions de travail (augmentation des salaires, mise en place de postes de travail ergonomiques, mesures en faveur de l'égalité, mise en place du télétravail) peut être un argument motivant pour attirer de nouveaux collaborateurs et leur donner envie de s'investir dans la société. |

Augmenter la performance économique et la compétitivité de l'entreprise

L'approvisionnement en matières premières responsables (fournisseurs locaux, matières premières recyclables...) et la lutte contre le gaspillage notamment contribuent à la réalisation d'économies non négligeables pour les entreprises (réduction de coûts d'acheminement et de transport, maîtrise des stocks, etc.).

Gain de performance moyen de 13 %

La RSE procure un gain de performance moyen de 13 % par rapport aux entreprises qui ne l'intègrent pas dans leur stratégie (7).

6. Comment mettre en place une démarche RSE ?

Nommer un responsable RSE

L'entreprise peut nommer un responsable RSE, chargé de déterminer les enjeux prioritaires pour l'entreprise et de déterminer une stratégie de base en la matière.

Il aide également à piloter la démarche RSE, et définit pour cela des indicateurs de contrôle afin de mesurer l'impact des actions réalisées. Il peut aussi développer des actions de communication en interne et en externe.

Enfin, il veille à ce que la politique RSE menée par l'entreprise soit conforme aux cadre légal et à ses évolutions.

Etablir un diagniostic de l'impact environnemental de l'entreprise

Il est possible d'établir un état des lieux de l'impact environnemental de votre entreprise. Certains diagnostics sont proposés gratuitement par des organismes publics (8), tels que :

- le Climatomètre ;

- le Flash diag énergie ;

- le Diag écoconception.

Réaliser un audit pour définir une stratégie

Il est possible de comparer ce qui se fait dans des entreprises similaires à la vôtre, puis de mettre en corrélation les résultats obtenus suite à cet audit avec les actions déjà en place dans votre entreprise.

Cet audit vous permettra d'identifier les points à améliorer pour bâtir une politique RSE solide.

Vous aurez alors une meilleure visibilité pour définir votre stratégie à venir !

Définir un plan d'action pour mettre en oeuvre la stratégie RSE

Une fois la stratégie RSE définie, il vous faudra la mettre en application.

Il convient alors d'établir un plan d'action RSE qui doit poser les objectifs sociétaux et environnementaux et prévoir les actions concrètes à mettre en place.

Associer les élus du comité social et économique (CSE) à la démarche RSE

Depuis la Loi Climat, dans les entreprises d'au moins 50 salariés, le CSE a pour mission d'assurer une expression collective des salariés permettant la prise en compte de leurs intérêts, notamment au regard des conséquences environnementales des décisions de l'entreprise.

Le CSE doit notamment être informé et consulté (9) sur les conséquences environnementales de l'activité de l'entreprise, et sur des questions relatives :

- aux mesures de nature à affecter le volume ou la structure des effectifs ;

- à la modification de son organisation économique ou juridique ;

- aux conditions d'emploi, de travail et à la formation professionnelle continue ;

- à l'introduction de nouvelles technologies, à tout aménagement important modifiant les conditions de santé et de sécurité ou les conditions de travail ;

- aux mesures prises en vue de faciliter la mise, la remise ou le maintien au travail des accidentés du travail, des invalides de guerre, des invalides civils, des personnes atteintes de maladies chroniques évolutives et des travailleurs handicapés, notamment sur l'aménagement des postes de travail.

En outre, la formation dont bénéficient les membres titulaires du CSE dans ces entreprises peut désormais porter sur les conséquences environnementales de l'activité des entreprises (10).

Communiquer sur la politique RSE de l'entreprise

Informer les parties prenantes sur la politique RSE que vous entendez mener pour qu'elles s'engagent et s'impliquent avec vous passe par une communication régulière sur les pratiques responsables de l'entreprise et sur les valeurs que vous défendez.

7. Pourquoi tenter d'obtenir un label RSE ?

Toutes les entreprises peuvent obtenir un label RSE

Toutes les entreprises, quel que soit leur secteur d'activité ou leur taille, peuvent obtenir un label RSE en adoptant des pratiques responsables sur les plans environnemental, social et économique, et en démontrant leur engagement envers le développement durable et l'éthique professionnelle.

L'obtention d'un label, si elle contraint les entreprises à respecter les contours de la norme ISO 26000, peut néanmoins leur permettre :

- de crédibiliser leurs activités en attestant de leur engagement responsable ;

- d'améliorer leur image auprès des clients, fournisseurs et partenaires comme des salariés et futurs collaborateurs.

8. Lancement de la plateforme « Mission Transition Écologique », une plateforme d'accompagnement

Le Gouvernement a lancé, le 29 novembre 2023, la plateforme "Mission Transition Écologique".

Cette plateforme a pour but d'accompagner les entreprises dans le cadre de leur transition écologique. Elle permettra de :

- simplifier les démarches des TPE/PME en matière de transition écologique ;

- recenser, structurer et rendre plus compréhensibles et facilement mobilisables les aides de l?État et les dispositifs proposés par les opérateurs ;

- avoir un meilleur suivi du déploiement des aides ;

- etc.

Pour découvrir les aides permettant de réduire l'impact environnemental des entreprises, le suivi de 3 étapes sont nécessaires :

- d'abord, remplir les informations demandées sur l'entreprise ;

- ensuite, répondre à quelques questions ;

- enfin, découvrir les aides auxquelles l'entreprise peut prétendre.

9. Nouvelles obligations de transparence en matière de durabilité pour certaines entreprises

Dès janvier 2024, et progressivement, les grandes entreprises, ainsi que les petites et moyennes entreprises cotées en bourse, doivent (ou vont devoir) remplir de nouvelles obligations de transparence renforcées en matière de durabilité (11). Il en est de même des entreprises de pays tiers disposant d'une succursale ou d'une filiale en France (pour les autres entreprises, les modalités d'application entreront en vigueur dans les années à venir).

Elle sont en effet tenues de rendre publiques certaines informations portant sur les enjeux sociaux, environnementaux et de gouvernance - ESG, établissant :

- d'une part, les incidences de l'activité de l'entreprise sur les enjeux de durabilité ;

- d'autre part, les incidences des enjeux de durabilité sur l'entreprise.

Ces informations doivent être certifiées par un commissaire aux comptes, dont la mission est supervisée par la Haute autorité de l'audit (H2A) entrée en vigueur le 1er janvier 2024 (qui succède au Haut conseil du commissariat aux comptes (H3C)), ou par un organisme tiers indépendant accrédité.

L'ensemble de ces nouvelles dispositions sont prises en application de la loi du 9 mars 2023 portant diverses dispositions d'adaptation au droit de l'Union européenne en matière économique et financière (DDADUE) et de la directive européenne sur la publication d'informations en matière de durabilité par les entreprises (CSRD) (12). Elles entreront en vigueur progressivement ces prochains mois et ces prochaines années.

Ces contenus peuvent également vous intéresser :

Nos articles :

- Interdiction du plastique à usage unique : les règles pour les professionnels

- Tri à la source des biodéchets : quelles obligations pour les entreprises depuis janvier 2024 ?

- BDESE : quel est son contenu et comment se passe sa mise en place ?

- Devoir de vigilance : les PME sont-elles concernées ?

- Label RGE : comment l'obtenir ?

- Inondations/intempéries : quelles aides offre l'Urssaf aux entreprises mises en difficulté ?

- Verdissement flotte automobile: loi lom

Nos guides complets :

- Loi Climat et Résilience : nouvelles restrictions et obligations pour les professionnels

Tout savoir sur la démarche de responsabilité sociétale de l'entreprise (RSE) grâce à l'infographie Juritravail

(2) Article L225-102-4 du Code de commerce

(3) Article L225-102-1 du code de commerce

(4) Article L229-25 du Code de l'environnement

(5) Loi n°2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets

(6) ANI du 11 avril 2023 relatif à la transition écologique et au dialogue social, étendu par arrêté du 22 janvier 2024

(7) Étude "Responsabilité des entreprises et compétitivité. Évaluation et approche stratégique", janvier 2016

(8) Site de l'Ademe expertises

(9) Articles L2312-8 et L2312-17 du Code du travail

(10) Article L2315-63 du Code du travail

(11) Ordonnance n°2023-1142 du 6 décembre 2023 relative à la publication et à la certification d'informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d'entreprise des sociétés commerciales, précisée par le décret n°2023-1394 du 30 décembre 2023 et Rapport au Président de la République relatif à l'ordonnance n° 2023-1142 du 6 décembre 2023 relative à la publication et à la certification d'informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d'entreprise des sociétés commerciales (NB. : certaines dates d'entrée en vigueur ont été modifiées par le décret n°2024-60 du 31 janvier 2024 modifiant le décret n° 2023-1394 du 30 décembre 2023 pris en application de l'ordonnance n°2023-1142 du 6 décembre 2023 précitée).

(12) Directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) n°537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE, en ce qui concerne la publication d'informations en matière de durabilité par les entreprises : Corporate Sustainability Reporting Directive

Bonjour juste pour aborder le harcèlement moral et syndical .Merci Cordialement