Qu'est-ce que la prime de partage de valeur (PPV) ?

Avant : la prime exceptionnelle de pouvoir d'achat (PEPA) ou "prime Macron"

La prime exceptionnelle de pouvoir d'achat (Pepa), dite aussi "prime Macron", a été créée fin 2018 à la suite des revendications des "Gilets jaunes". L'objectif affiché était d'augmenter significativement le pouvoir d'achat des salariés, notamment durant les périodes successives d'inflation en France.

Versée une première fois en 2019, elle a depuis été reconduite.

Maintenant : la Prime de Partage de la Valeur (PPV)

Depuis le 1er juillet 2022, la prime de partage de la valeur (PPV) remplace la PEPA (1).

Suite à des négociations, un accord national interprofessionnel (ANI) sur le partage de la valeur a été signé par de nombreuses organisations syndicales et patronales (2). Le 22 novembre 2023, l'Assemblée nationale a définitivement voté le projet de loi qui transpose fidèlement les mesures de l'ANI. La loi du 29 novembre 2023 est alors entrée en vigueur (3), complétée par 2 décrets d'application des 29 juin et 5 juillet 2024 (4) (5), afin de faire évoluer la prime de partage de la valeur.

La PPV permet aux entreprises de continuer de pouvoir verser à leurs salariés une prime défiscalisée et exonérée de cotisations sociales, sous certaines conditions.

Téléchargez notre modèle de Décision Unilatérale (DUE) prêt à remplir.

Rédigé par nos juristes - Word modifiable 📝 - À jour de 2025

3 minutes pour tout comprendre sur les différentes primes à verser au salarié

Est-il obligatoire pour l'employeur de verser la prime de partage de la valeur ?

Les employeurs n'ont pas d'obligation légale de verser une prime de partage de valeur. Chaque employeur peut donc décider de l'attribuer ou non.

Quoi qu'il en soit, lorsque l'employeur fait le choix de verser une telle prime, il doit respecter les dispositions de l'accord qui l'institue ou, le cas échéant, les dispositions de la décision unilatérale (DUE).

⚠ Attention ! La loi du 29 novembre 2023 portant transposition de l'ANI relatif au partage de la valeur au sein de l’entreprise (3) prévoit différents dispositifs désormais obligatoires pour inciter les entreprises à associer leurs salariés au partage de la valeur (abordés dans les dernières parties de cet article, sur la loi du 29 novembre 2023).

Vous souhaitez récompenser vos salariés avec des primes ?

Découvrez, grâce à notre dossier complet, les règles et les conditions à respecter avant, pendant et après le versement des primes et/ou des avantages à vos salariés.

Inclus dans ce dossier : 65 questions-réponses, 3 modèles de lettres, 1 modèle de contrat et 7 fiches explicatives.

Qui peut bénéficier de la PPV (salariés du privé, agents de la Fonction publique) ?

Qui peut toucher la prime de partage de valeur ? Quelles sont les catégories de travailleurs éligibles (intérimaires, fonctionnaires, apprentis...) ?

Peuvent bénéficier de la prime de partage de la valeur :

- les salariés (qu'ils soient en CDD ou en CDI, à temps plein ou à temps partiel), y compris les titulaires d'un contrat d'apprentissage ou d'un contrat de professionnalisation ;

- les salariés en intérim mis à disposition de l'entreprise utilisatrice ;

- les travailleurs handicapés qui bénéficient d'un contrat de soutien et d'aide par le travail, et qui relèvent des établissements et services d'aide par le travail (Esat) ;

- les agents publics qui relèvent des établissements publics administratifs ou industriels et commerciaux.

L'employeur peut-il exclure des salariés du bénéfice de la PPV ? Doit-il verser la PPV à tous ses salariés ?

Les entreprises qui décident de verser la prime de partage de valeur à leurs salariés, ont le choix de la verser :

- à l'ensemble des salariés de l'entreprise ;

- à une partie seulement des salariés (ceux dont la rémunération ne dépasse pas un certain plafond par exemple).

Comment est mise en place la PPV en 2025 ?

Par la négociation d'un accord d'entreprise

La mise en place de la prime de partage de valeur, le montant de la prime, le plafond de rémunération limitant le nombre de bénéficiaires et la modulation de son montant entre les bénéficiaires, doivent faire l'objet d'un accord d'entreprise ou de groupe conclu selon les mêmes modalités qu'un accord d'intéressement.

Cet accord doit ensuite faire l'objet d'un dépôt auprès de la DDETS (Direction départementale de l'emploi, du travail et des solidarités), via la plateforme "TéléAccords".

Vous devez négocier un accord collectif ?

Faites-le point sur la mise en œuvre des négociations avec les interlocuteurs appropriés tout en respectant les procédures adéquates, grâce à notre guide complet.

Inclus dans ce dossier : 16 questions-réponses, 1 modèle de lettre et 2 fiches explicatives.

Par la rédaction d'une décision unilatérale de l'employeur

Le montant de la prime, le plafond et la modulation de son niveau entre les bénéficiaires, peuvent également faire l'objet d'une décision unilatérale de l'employeur. Dans ce cas, le Comité social et économique (CSE d'entreprise) doit être informé et consulté en amont du versement de cette prime.

En l'absence de CSE ou dans les entreprises de moins de 11 salariés, l'employeur doit informer, par tout moyen, les salariés de sa décision de verser la prime de partage de valeur.

✉ Vous pourriez avoir besoin de notre Modèle de décision unilatérale de verser une prime PPV

Quel est le montant maximum de la PPV en 2025 ?

Le montant de la prime de partage de la valeur est librement déterminé par l'employeur.

Il n'y a pas de montant maximum fixé.

L'employeur peut-il moduler le montant de la PPV selon le bénéficiaire en fonction de l'atteinte de conditions d'éligibilité (classification, arrêt maladie...) ?

L'employeur peut décider de verser le même montant à tous ses salariés.

Mais, il peut également moduler le montant de la PPV selon les bénéficiaires, en fonction de certains critères, dont notamment :

- le niveau de classification ;

- le temps de présence passé dans l'entreprise ;

- la rémunération ;

- etc.

📌 Exemple :

L’employeur peut décider de modifier le montant de la PPV en fonction de la durée de l'absence du salarié. Ainsi, un arrêt maladie de longue durée peut entraîner une diminution du montant de la PPV.

⚠ Attention ! Aucun critère ne peut conduire à une attribution de la prime fondée sur une discrimination entre les salariés.

💡 Vous souhaitez connaître la liste complète des critères ? Téléchargez notre dossier complet sur le versement des primes et avantages aux salariés : "Comment verser des primes et/ou des avantages (en nature, sociaux...) à ses salariés ?".

L'employeur peut-il verser plusieurs PPV dans la même année ?

Les entreprises ont la possibilité de verser jusqu'à 2 PPV par année civile, dans la limite globale du plafond suivant :

- 3.000 euros par salarié et par an ;

- 6.000 euros par salarié et par an si l'employeur met en œuvre ou a conclu un dispositif d'intéressement ou de participation à la date de versement des primes.

La ou les PPV peuvent être versées en 1 ou plusieurs fois, dans la limite de 1 fois par trimestre au cours de l’année civile.

Vous souhaitez mettre en place la participation et l'intéressement dans votre entreprise ?

Découvrez, grâce à notre guide complet, les procédures légales, les critères d’éligibilité, et les étapes clés pour instaurer ces dispositifs dans votre entreprise.

Inclus dans ce dossier : 35 questions-réponses, 1 modèle de lettre, 2 modèles de contrats et 1 fiche explicative.

La prime de partage de la valeur est-elle exonérée de cotisations et de contributions sociales ? Est-elle imposable ?

Quels sont les plafonds d'exonération de la prime de partage de la valeur ?

La prime de partage de la valeur peut être exonérée de toutes les cotisations et contributions sociales d'origine légale ou conventionnelle à la charge de l'employeur, dans la limite de 3.000 euros par bénéficiaire et par année civile.

Ce montant maximum peut être porté à 6.000 euros par bénéficiaire et par année civile dans certains cas.

Quelles sont les conditions d'exonération de la prime de partage de valeur ?

La prime de partage de la valeur peut être exonérée de cotisations et de contributions sociales patronales (y compris de CSG et de CRDS) lorsque les 3 conditions suivantes sont remplies (6) :

- elle est versée entre le 1er janvier 2024 et jusqu’au 31 décembre 2026 au plus tard ;

- elle est versée aux salariés ayant une rémunération brute inférieure à 3 SMIC (cette limite est ajustée à due proportion de la durée de travail) ;

- elle est versée par une entreprise de moins de 50 salariés.

La prime est exonérée de forfait social, de taxe sur les salaires et d'imposition (à l'impôt sur le revenu).

Bon à savoir :

Lorsque la prime est versée par une entreprise de 50 salariés et plus ou à un salarié qui gagne plus de 3 fois le SMIC, elle est aussi exonérée de cotisations et de contributions sociales patronales. En revanche, elle ne bénéficie pas de l'exonération de CSG, de CRDS et de l'impôt sur le revenu, et est assujettie au forfait social (selon la taille de l'entreprise).

Quelles sont les principales nouveautés à retenir sur la PPV depuis l'entrée en vigueur de la dernière loi ?

La possibilité de placer la prime de partage de la valeur sur un PEI ou un PER

La loi prévoit la possibilité, pour vos salariés, de placer leur prime de partage de la valeur (en totalité ou en partie), sur un plan d'épargne salariale ou sur un plan d'épargne retraite, comme ce qui est applicable aux primes d'intéressement ou de participation (7).

Pour cela, les salariés disposent de 15 jours à compter de la réception du document les informant du montant qui leur est attribué, pour demander à leur employeur, l'affectation de leur prime sur un plan d'épargne salariale ou sur un plan d'épargne retraite (4).

Une fois affecté, seul le salarié peut la débloquer et uniquement dans des situations bien précises. À ce sujet, le décret du 5 juillet 2024 intègre 3 nouveaux cas de déblocage de l'épargne salariale, eux même ajoutés aux 9 déjà prévus par le Code du travail (5).

Découvrez le fonctionnement du plan d'épargne retraite

Faites-le point sur les avantages fiscaux, les modalités de mise en place et les options de gestion pour offrir un plan adapté à vos salariés grâce à notre dossier complet.

Inclus dans ce dossier : 26 questions-réponses et 1 fiche explicative.

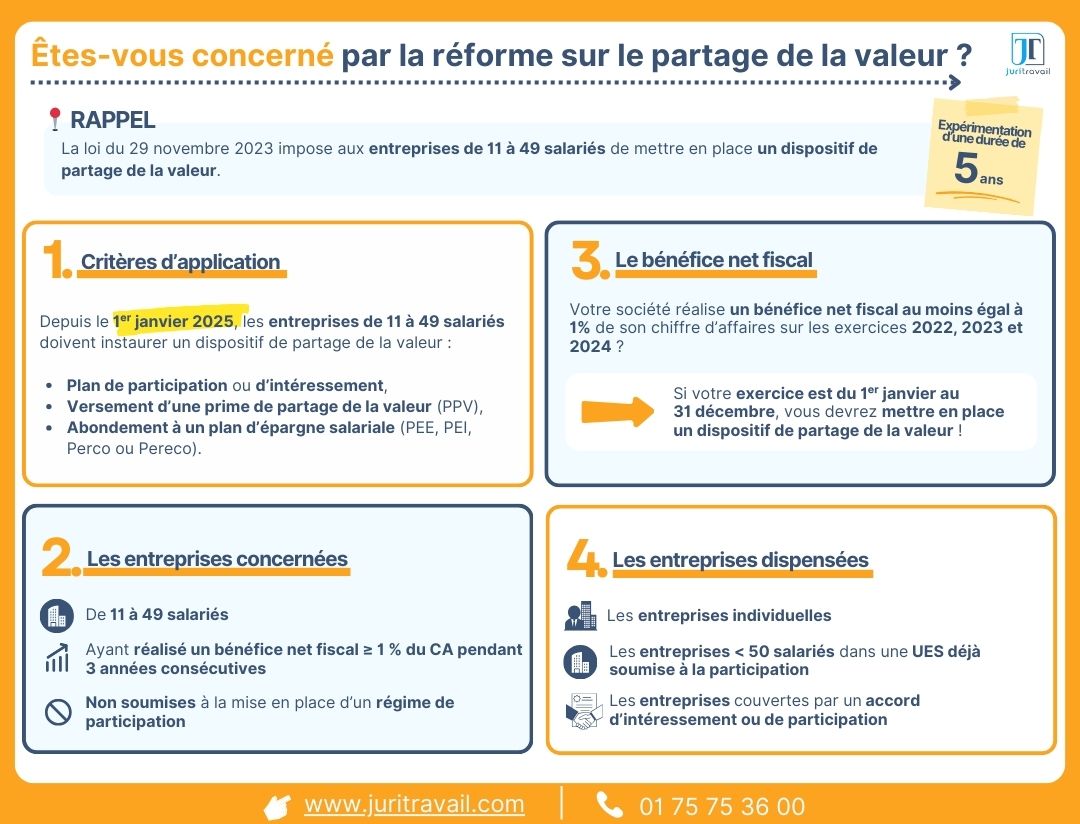

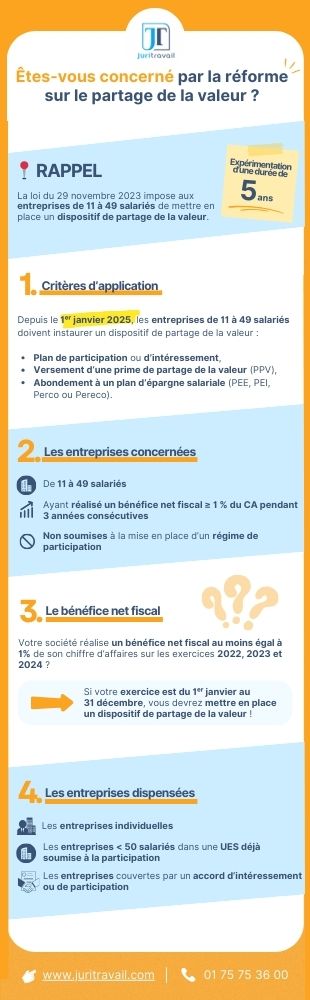

La généralisation des dispositifs de partage de la valeur pour les entreprises de 11 à 49 salariés depuis le 1er janvier 2025 (expérimentation pendant 5 ans)

En principe, dans les entreprises de 11 à 49 salariés, il n'est pas obligatoire de verser une PPV. Cependant, depuis le 1er janvier 2025, ces entreprises doivent mettre en place un dispositif de partage de valeur (sous conditions).

Ceci consiste à mettre en place :

- une PPV bien entendu, mais pas obligatoirement (ce peut être un des éléments suivants) ;

- un intéressement ou une participation ;

- un abondement à un plan d'épargne salariale.

Les entreprises concernées, sont les suivantes :

- celles qui exercent leur activité sous la forme juridique d'une société ;

- celles qui ne sont pas tenues de mettre en place un régime de participation (donc généralement, les entreprises de moins de 50 salariés) ;

- celles qui ont réalisé un bénéfice net fiscal d'au moins 1 % du chiffre d'affaires pendant 3 exercices consécutifs.

Il s'agit d'une expérimentation d'une durée de 5 ans, de sorte qu'elle prendra fin le 29 novembre 2028.

| 📌 Dirigeants d'une entreprise de 11 à 49 salariés : êtes-vous en conformité ? | |

La possibilité d'instaurer un dispositif de participation dérogeant à la formule légale dans les entreprises de moins de 50 salariés (expérimentation de 5 ans)

Afin d'encourager et de faciliter le développement de la participation dans les petites et moyennes entreprises, les partenaires sociaux ont choisi de simplifier le dispositif en levant la référence à la formule légale du Code du travail.

www.travail-emploi.gouv.fr

Les entreprises non soumises à l'obligation de mettre en place la réserve spéciale de participation, notamment les entreprises de moins de 50 salariés, peuvent mettre en place, à titre volontaire, un dispositif de participation de branche ou d’entreprise pouvant être moins favorable que la formule légale (dérogeant à la règle des avantages consentis aux salariés).

Là aussi, il s'agit d'une expérimentation d'une durée de 5 ans. Elle prendra donc fin le 29 novembre 2028.

Infographie : êtes-vous concerné par la réforme sur le partage de la valeur ?

L'obligation de négocier sur les bénéfices exceptionnels dans les entreprises d'au moins 50 salariés

Une nouvelle obligation de négocier sur les bénéfices exceptionnels concerne les entreprises de 50 salariés et plus, qui disposent d'un ou de plusieurs délégués syndicaux, lorsqu'elles ouvrent une négociation sur un dispositif de participation ou d’intéressement.

Ainsi, un bénéfice exceptionnel peut les contraindre à verser un supplément d'intéressement ou de participation à leurs salariés.

⚠ Attention ! Les entreprises déjà couvertes par un accord d'intéressement ou de participation au 29 novembre 2023, devaient engager une négociation, au plus tard le 30 juin 2024 (sans conclusion éventuelle d'un accord à cette date), sur la définition de leurs bénéfices exceptionnels et sur comment ceux-ci devaient être partagés avec les salariés.

Avec l'accompagnement de Juritravail, déléguez le juridique.

À partir de 50€ HT/mois

✅ Accédez à l'ensemble de notre base documentaire en illimité ;

✅ Contactez un juriste du lundi au vendredi de 9h à 18h ;

✅ Accédez à votre convention collective à jour des derniers accords.

La création d'un plan de partage de la valorisation de l'entreprise (PPVE)

Le PPVE est un dispositif facultatif qui permet à vos salariés de bénéficier d’une prime lorsque la valeur de votre entreprise augmente au cours des 3 années suivant la mise en place du plan. C'est ce que l'on appelle la "prime de partage de la valorisation de l'entreprise".

Ce nouveau dispositif est un outil de fidélisation et de motivation des collaborateurs en place, mais aussi un argument supplémentaire pour recruter de futurs collaborateurs.

Tous les salariés de l'entreprise peuvent en bénéficier, dès lors qu'ils justifient d'au moins 12 mois d'ancienneté (sauf dispositions conventionnelles plus favorables).

Le montant de la prime de partage de valorisation de l'entreprise est fixé en tenant compte :

- du montant de référence fixé pour chaque salarié de votre entreprise (qui variera en fonction de sa rémunération, de son niveau de classification, de la durée de travail prévue au contrat de travail) ;

- du taux de variation de la valeur de l’entreprise (constaté entre la valeur de l’entreprise à la date fixée dans l’accord de mise en place du PPVE et la valeur de l’entreprise 3 ans après).

Le montant est calculé en appliquant le taux de variation au montant de référence du salarié.

⚠ Attention ! Le salarié perçoit la prime, uniquement si ce taux est positif.

Prime de partage de la valeur (PPV) & intéressement : comparaison

Voici un tableau comparatif entre la PPV et l'intéressement (ce tableau n'est pas exhaustif).

| Prime de partage de la valeur (PPV) | Intéressement | |

| Définition du dispositif | Il s’agit d’une prime, prévue, à l’origine, pour améliorer le pouvoir d’achat des salariés. Le montant est défini par l'employeur. | Il s’agit de verser aux salariés, un montant fondé sur les résultats ou la performance de l’entreprise. Il présente un caractère aléatoire et résulte d'une formule de calcul liée à ces résultats ou performances. |

| Obligatoire ou facultatif ? | Facultatif | Facultatif |

| Bénéficiaires | Tous les salariés ayant un contrat de travail. Des critères de modulation peuvent être prévus. | Tous les salariés, y compris les dirigeants de l'entreprise (sous conditions). Des critères de modulation peuvent être prévus. |

| Montant maximum de la prime | 3.000 euros ou 6.000 euros selon les cas. (Il est possible de verser plus, mais les conditions d’exonérations ne seront pas applicables pour le surplus). | Plafond individuel : 75 % du plafond annuel de la Sécurité sociale (PASS) par salarié et par an. Plafond global : 20 % du total des salaires bruts versés (le total des primes versées par l’employeur ne doit pas excéder ce plafond) |

| Régime social | La prime est exonérée de cotisations sociales, dans la limite de 3.000 euros ou de 6.000 euros (6.000 euros lorsque l'employeur a mis en place un dispositif d'intéressement alors même qu'il est soumis à l'obligation de mettre en place un dispositif de participation, ou lorsque l'employeur a mis en place un dispositif d'intéressement ou de participation alors même qu'il n'est pas soumis à l'obligation de mise en place d'un dispositif de participation). Elle est également exonérée de CSG, de CRDS, et de forfait social, dans les mêmes limites (3.000 euros ou 6.000 euros) si : Dans les autres cas, elle est soumise à CSG, CRDS + au forfait social, si l’entreprise comprend 250 salariés ou plus. | La prime est exonérée de cotisations sociales (dans la limite de 75 % du PASS, qui est le montant plafond de la prime). Elle est soumise à CSG et CRDS. Elle est exonérée de forfait social dans les entreprises de moins de 250 salariés. |

| Articulation PPV/intéressement | Les exonérations de cotisations sont plus intéressantes (plus élevées niveau “plafond”), lorsque la PPV est associée à un accord d’intéressement. |

Boîte à outils sur les primes aux salariés :

Actualités :

- Vos obligations RH 2026

- Comment fixer la rémunération de votre employé : paiement, salaire minimum, SMIC, primes...

- Salaire minimum conventionnel : faut-il le respecter ?

- Transparence des rémunérations : 7 points pour comprendre les nouvelles exigences européennes

- Primes pour les salariés : les différents types et leur versement

- Les 11 meilleures conventions collectives en matière de primes

- Prime de déplacement : fonctionnement et versement de cette indemnité

- Prime d’assiduité : définition, calcul et mise en place

- La participation des salariés aux résultats de l'entreprise

- Prime de 13ème mois : définition, conditions, calcul et versement

- Primes de fin d’année en entreprise : tout savoir

- Prime de vacances : comment en bénéficier ?

- Prime de naissance : montant, plafond et conditions pour l’obtenir

- Prime de Noël 2025 : 6 infos à connaître

- Prime d'activité 2025 : tout savoir sur le montant, le calcul et les conditions

- Prime/indemnité inflation de 100 euros : cette aide exceptionnelle sera-t-elle versée en 2025 ?

- Prime d'intéressement, épargne salariale, PPV... : les conditions à remplir par le dirigeant d'entreprise pour en bénéficier

- Prime à la démission : pourquoi et comment la mettre en place ?

- Tout savoir sur le plan d'amélioration de la performance

Dossiers :

- Primes, avantages en nature, primes exceptionnelles : comment négocier ?

- Usage dans l'entreprise : la procédure à respecter pour y mettre fin

Modèle de lettre :

- Modèle de lettre informant du versement de la prime PPV

Retrouvez l'intégralité de notre webconférence sur les primes et les avantages en nature

(1) Loi n°2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat

(2) Accord national interprofessionnel du 10 février 2023 relatif au partage de la valeur au sein de l'entreprise

(3) Loi n°2023-1107 du 29 novembre 2023 portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise

(4) Décret n°2024-644 du 29 juin 2024 portant application des articles 9, 10, 12 et 18 de la loi n°2023-1107 du 29 novembre 2023 portant transposition de l'accord national interprofessionnel relatif au partage de la valeur au sein de l'entreprise

(5) Décret n°2024-690 du 5 juillet 2024 portant transposition de diverses mesures prévues par l'accord national interprofessionnel du 10 février 2023 relatif au partage de la valeur au sein de l'entreprise

(6) Instruction relative aux conditions d'exonération de la prime de partage de la valeur prévue par l'article 1 de la loi n°2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat

(7) Article D3348-1 du Code du travail

.jpg "Design sans titre (5).jpg")

Bonjour juste pour aborder le harcèlement moral et syndical .Merci Cordialement